股票配资服务 去年净利骤降近20%, 不良率抬头, 河北银行缘何被唐山银行赶超

股票配资服务

股票配资服务

净利润连续两年被唐山银行“甩开”。

文/每日财报 张恒

作为河北省内资产规模最大,也被业内称为该省“城商行一哥”的河北银行,于近日在中国货币网公布了《2025年度同业存单发行计划》,除披露拟发行836亿元的同业存单额度外,也同步公示了该行在2024年的整体经营业绩数据。

整体来看,去年该行增收不增利,不良贷款率亦有明显的抬升。

与该区域内竞争对手对比,虽然得益于2024年6月份,河北银行获监管同意收购一家村镇银行并设立平山支行、平山冶河西路支行,使得自身版图再次扩容,顺势成为目前河北省内唯一一家总资产规模突破5000亿的城商行,但是在盈利指标上则是被省内拥有亮眼业绩与良好口碑兼具的唐山银行反超,省内“一哥”地位如临大敌。

2024年增收不增利 净利润连续两年被唐山银行“甩开”

根据河北银行公开数据,2024年该行营业收入137.29亿元,同比大幅增长22.37%,客观而言,这一增速十分亮眼。这主要归功于该行在去年每个季度都保持着不错的营收增长,第一至第四季度所取得的营业收入分别为31.11亿元、41.32亿元、30.56亿元和34.3亿元。

然而,与营收增速相反的是,盈利端出现“滑铁卢”。截至2024年末,利润总额24.06亿元,同比减少17.6%;净利润21.96亿元,同比降幅高达19.82%。具体拆分单个季度来看,去年第一至第四季度该行实现净利润分别为6.65亿元、6.49亿元、1.79亿元、7.03亿元;各季度同比增速分别为3.42%、-0.46%、-79.06%、19.35%。

可以看到,河北银行盈利出现大幅下滑,是因为该行在第二和第三季度净利润出现了“开倒车”,尤其是第三季度,其净利润勉强过亿,相较于2023年同期的8.55亿元净利润直接缩水了近八成,成为拖累全年盈利骤降的“元凶”。

以时间轴纵向对比,此前河北银行的净利润一直保持正增长,而2024年则是该行近4年里首次出现净利润同比下滑。历年财报数据显示,2021年-2023年,河北银行的净利润同比增速依次为21.65%、16.85%、2.99%,如今骤然出现近20%的负增长,这让市场倍感意外和震惊。

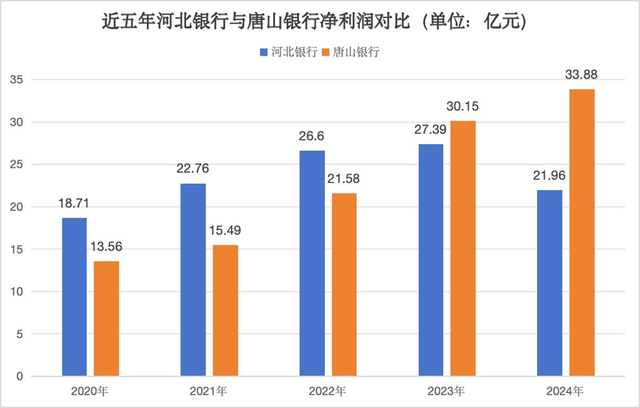

而与同区域内的唐山银行来做横向对比,虽然在资产规模上河北银行仍然处于领先地位,但其规模增速和净利润在2023年早已被唐山银行赶超,2024年仍处在赶超状态。

截至2024年末,河北银行总资产达5704.6亿元,较上年末增长了387.24亿元,增幅7.28%;负债总额为5213.67亿元,较年初增长了364.86亿元,增幅为7.52%。而同期唐山银行的总资产和总负债规模分别为3522.38亿元、3205.96亿元,增速分别为14.98%、15.27%。

可见,虽然唐山银行的资产负债总规模与河北银行尚有不少距离待追赶,但近些年的增速却大幅领先于河北银行,想要尽快提速反超之心溢于言表。

而在2024年,唐山银行的净利润再次赶超河北银行,其当期实现营业收入68.31亿元,同比增长10.75%;实现净利润33.88亿元,同比增长12.37%。

制图:每日财报

在盈利表现上,去年唐山银行实现的营收规模还不及河北银行的一半,但就是在这样的情况下,其在净利润增速和净利润总额上竟已然大幅赶超河北银行,这显示出河北银行在盈利提升方面显得有些“后劲不足”了。

信用减值损失或成制约盈利增长最大因子 不良贷款率“抬头”

由于目前河北银行尚未披露完整的2024年报,我们无法得知详尽财务数据来进一步剖析到底是什么原因导致了该行净利润骤然下行,但透过此前其公布的2024年三季报,或许也可以找到一些“蛛丝马迹”。

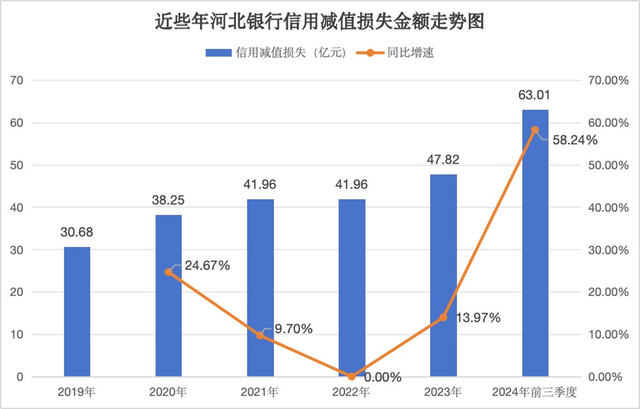

从数据来看,2024年前三季度河北银行的净利润就已经在走下坡路了,只录得14.93亿元,同比大幅减少了30.57%,而营收倒是同比增加了20.12%至102.99亿元。从三季报披露的详细财务信息可以窥见,河北银行营收与净利润增速背向而驰,是因为该行进行了大幅度不良资产核销,从而导致贷款信用减值损失飙升,严重冲击了盈利空间。

数据显示,截至去年三季度末,河北银行的信用减值损失为63.01亿元,较2023年前三季度多出了23.19亿元,同比增幅58.24%,比2023年全年计提的信用减值损失还多,如果该行第四季度没有停止对不良资产的核销速度,反而不断加码,那么河北银行在2024年全年净利润录得近20%的骤然降幅,也就解释得通了。

事实上,河北银行不断加大对信用减值损失的计提力度也早有踪迹可循。《每日财报》翻阅该行历年财报时发现,在影响利润端最大的财务指标营业支出中,税金及附加、业务及管理费用近些年虽然有所起伏,但大多时候也在可控范围内,几乎没有大起大落的情况。

而其信用减值损失这一指标则呈现持续上扬态势,数据显示,2019年-2023年,该指标数值分别为30.68亿元、38.25亿元、41.96亿元、41.96亿元及47.82亿元;期间增速分别为24.67%、9.7%、0%、13.97%。

制图:每日财报

其实近年来河北银行持续加大对不良资产的核销力度,是有一定效果的,其不良贷款率呈逐年下行趋势,截至2020年-2023年各报告期末,该行不良率分别为1.98%、1.77%、1.52%、1.31%。尤其是2023年,河北银行大规模核销了94.31亿元的不良贷款,较2022年增加了189.39%,将不良率压降到1.31%的较低水平。

在2023年年报中,河北银行还这样表示道:“不良额、不良率连续三年实现‘双降’,新增风险保持较低水平,资产质量得到根本性改善。”

然而,一个比较割裂的地方在于,2024年河北银行的不良贷款率却出现反弹,截至去年末,其不良贷款率为1.49%,较2023年末增加0.18个百分点,可见该行的存量不良资产仍未完全出清,风险明显加剧,所谓的“根本性”改善也存疑。

不仅如此,就已经披露2024年业绩数据且同为河北省内的唐山银行和邯郸银行而言,河北银行的不良贷款率是最高的。其中,2024年末唐山银行不良率仅为0.82%;邯郸银行则为1.38%。

《每日财报》分析认为,2024年河北银行不良贷款率的不降反升,也可能与该行在下半年获准收购村镇银行从而承接了一部分不良资产有关。

资料显示,2024年6月24日下午,国家金融监管总局官网披露,同意河北银行收购平山西柏坡冀银村镇银行有限责任公司并设立河北银行股份有限公司平山支行、河北银行股份有限公司平山冶河西路支行,承接平山西柏坡冀银村镇银行清产核资后的资产、负债、业务和员工。

我们知道,村镇银行作为我国数量最多的银行业金融机构,近年来风险暴露事件频发,尤其是在风险控制上存在明显短板,由于缺乏完善的风险评估体系,村镇银行不良贷款率一直居高不下。虽然河北银行此次的收购能够将分散的金融资源集中起来,优化配置,加强风险统一管理,但是其所向村镇银行承接而来的部分不良资产可能也难以快速消除风险,短时间内不良率仍有继续向上攀升的可能性。

管理层普遍存在“一岗多职” “梅王配”组合能否开新局?

如果说盈利能力的持续走低仍主要反映在业绩层面,那么高管梯队的人才短缺则应该引起重视。

《每日财报》观察到,河北银行诸多高管存在超期服役情况。2024年12月,河北金融监管局核准了河北银行新任董事会秘书罗士斌的任职资格,而在罗士斌“接棒”之前,河北银行的董秘一直由赵清辉担任,任期从2011年12月开始,相当于赵清辉担任河北银行董事会秘书一职长达十余年,早已超过监管规定的7年轮岗期限要求。

实际上,赵清辉的超期服役在河北银行高层领导中并不是个例,比如高管王振宇,在2014年8月被聘任为副行长并任职至今,任期长达10年之久。与此同时,王振宇还兼任河北银行的总会计师,其担任总会计师的最早可查记录在2009年,算下来任职时长也超过了15年。

从河北银行的高管构成情况来看,导致超期服役的主要原因,极有可能是管理层人才紧缺。上述卸任董事会秘书一职的赵清辉,此前还兼任河北银行的副行长;超期服役的王振宇,需要兼任副行长与总会计师,且两个职位都在任长达十余年。

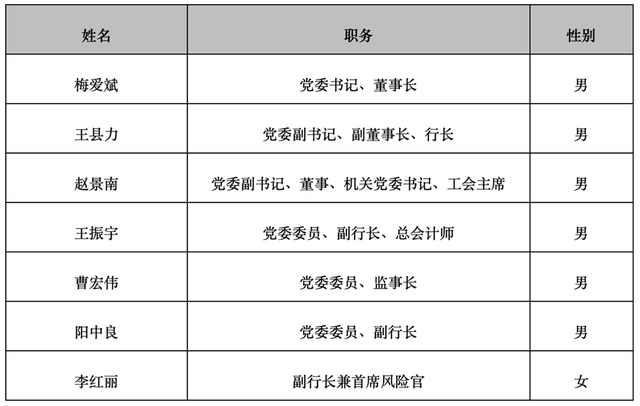

而透过河北银行在其官网披露的高管任职信息,则可进一步发现这种高管身兼多职的情况是极为常见的。该行现任行长王县力,同时还担任着副董事长一职;赵景南则是“一肩挑”多职,担任着党委副书记、董事、机关党委书记、工会主席要职;另一位副行长李红丽,在河北银行2023年2月设立首席风险官这一岗位后,便兼任首席风险官至今。

可预想的是,人才储备不足导致河北银行管理层普遍存在“一岗多职”现象,想必也会带来权力过度集中的问题,可能对该行运营效率造成一定的影响。

根据履历,河北银行现任党委书记、董事长梅爱斌,今年59岁,硕士研究生学历,经济师。曾任中国人民银行涿鹿县支行党组书记、行长,中国人民银行张家口市中心支行纪委书记,2006年11月,梅爱斌担任张家口银行行长,在肩挑“二把手”重任十年时间后,2016年,他才正式被升任为张家口银行董事长、党委书记。

随后在2020年9月14日,河北监管局正式核准了梅爱斌河北银行行长、董事、副董事长任职资格,仅仅不到4个月的时间,同年12月底,梅爱斌就被董事会擢升成为该行新一任董事长。

与梅爱斌组成搭档的是行长王县力,今年才53岁,浙江大学农业经济管理专业毕业,管理学硕士,高级经济师。根据履历,王县力身兼国有大行和政府部门“跨界”工作经验,先后担任过农总行信贷部副处长、三农政策与业务创新部副处长、处长、副总经理,广西百色市委常委、副市长(挂职)、农行广西分行党委委员、副行长。2021年6月2日,河北金融监管局的批复显示,核准王县力河北银行行长、董事、副董事长任职资格。

整体来看,去年河北银行面临较大的经营压力,虽然营收增速亮眼,但净利润大幅下滑,而且此前好不容易压降的不良贷款率又有所“抬头”股票配资服务,业绩稳定性备受考验,接下来如何做出有效措施进行改善,想必也是对“梅王配”组合的一次新考验。

热点资讯

- 炒股配资网上 谷歌CEO最新访谈:AI要打持久战 量子计算突

- 配资十大平台app 和讯投顾张汇:关键点位3214,做好防守

- 长治股票配资 1966年毛泽东究竟对什么感到不安

- 股票实盘配资app 临近春节,除了腊肉腊肠,6种食物也要提前

- 配资券商 属鸡93年一生婚姻状况,不喜欢被约束的感情

- 配资平台APP下载 3月27日基金净值:易方达稳悦120天滚

- 合规的网络配资炒股 2024年12月11日中俄国际农产品交易

- 配资炒股中心 厦门环能IPO:规模不足、“圈钱”疑云与成长瓶

- 股市杠杆怎么申请 2025年3月19日全国主要批发市场玉米棒

- 股票配资盘 Meta闯入人形机器人风口,已接洽宇树科技|科技

最新资讯

- 股票资本分配杠杆平台 走进千行百业、千家万户 睿尔曼超轻量仿

- 在线炒股杠杆 “跪了就行了”?越南提出“零关税”,特朗普顾问

- 在线配资-配资门户 除了五胡乱华,华夏还有一次大危机,若没有

- 期货黄金杠杆 逃离美国资产!美国股债汇三杀,纳指跌超4%,美

- 网络配资优惠 串联三区!深圳地铁27号线一期最新进展来了→

- 股票操盘软件哪个好 军人回家路更近了!4月1日起这些新规暖到

- 线上最大的配资平台 “驾校第一股”聘任副董事长当总经理 ST

- 股票配资盘 Meta闯入人形机器人风口,已接洽宇树科技|科技

- 郑州期货配资 黑色48小时!美股创市值蒸发新纪录,抄底的机会

- 股票杠杆平台软件有哪些 林园,2025年首次出手!这些相关公