股票配资爆仓 一揽子货币刺激措施,推动了十月份宏观经济的边际改善了吗?

黄金昨天整体走势冲高回落,亚盘上涨,欧盘下跌,所以美盘的反弹就是诱多,应该去看一个探底回升的,所以我们昨天多单在反弹当中出局,还是没有去空,而是等待止跌后给出2647和2645的多单早间起来获利。金价目前就是一个高位横盘蓄力的过程,等蓄力结束就是大涨之时,所以我们还是要保持低多思路对待。

美国WTI原油期货在周一下挫2.3%后进一步下挫,最低跌至71.39美元/桶。

点击收听本新闻听新闻内容提要:

10月份的M2同比增速回升是货币刺激措施所致吗?10月份M1同比下降幅度收窄,是居民、企业信心恢复,沉淀资金更多地参与流通所致吗?10月份房地产销售回暖,推动居民部门信贷边际改善了吗?从非金融企业部门观察,显露出货币刺激措施的可观察效果了吗?

11月12日央行公布了10月份的金融数据指标。三郎观察到,大多数媒体和一些专家在解读10月份的金融数据时,都认为虽然受公共债券发行量的拖累,10月份新增社会融资同比减少,但狭义货币M1增速迎来年内第一次反弹,广义货币M2余额连续两个月回升,个人住房贷款增长有所好转,显示出一揽子刺激经济的增量措施,不仅提振了市场信心,也已产生实际效果。

一揽子刺激经济增量措施的第一炮,由9月24日央行的降息降准降首付措施打响,至今已有一个半月。所以客观解读10月份的金融数据,判断货币刺激措施对家庭需求和企业经营等实体经济效果如何,非常重要。与此同时,这也是判断这一轮股市上涨属于强反弹还是牛市的客观标准。

三郎认为,我们可以从四个方面来解读和判断10月份的金融政策对金融需求的影响和效果。

一、10月份的M2同比增速回升是货币刺激措施所致吗?

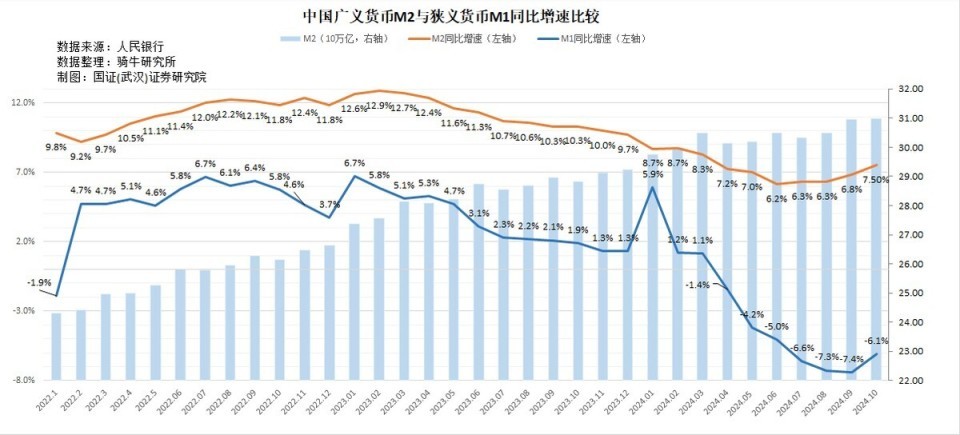

今年以来,M2同比增幅从去年的10%以上逐步回落到9月份的6.8%;M1余额从4月份开始同比收缩,9月份同比下降7.4%至63万亿元;衡量市场资金活跃度的M2与M1剪刀差,从1月份的2.8个百分点,逐步扩大到9月的14.2个百分点。剪刀差越大,市场不参与经济循环的沉睡资金越多。

10月末, M2余额同比增长7.5%至309.71万亿元,同比增速比9月末的6.8%回升了0.7个百分点,这是自2023年2月份以来,M2同比增速持续回升的第二个月。因此,上观新闻在《10月金融数据公布,释放哪些信息?专家解读》一文中,引用招联首席研究员董希淼的话称,M2增速继续企稳回升,显示出金融支持稳增长力度明显加大。

多篇解读文章认为,债券市场和理财资金开始向存款回流,银行向证券、基金等非银行业金融机构的融资增加,以及财政支出加快推动财政存款更多转化为企业存款,都推高了M2增速。

实际并非如此。

第一、非银行业金融机构的融资并未增加。

10月份,非银行业金融机构新增贷款1100亿元,同比减少972亿元,下降了46.9%。

第二、财政存款更多转化为企业存款毫无根据。

1-9月,包含基金的全国财政收入19.39万亿元,同比下降5.6%,包含基金的全国财政支出26.22万亿元,下降0.8%。10月份,新增政-府债融资10496亿元,同比减少5104亿元,环比减少4861亿元。当月的财政存款增加了5952亿元,同比减少了7683亿元,考虑到财政支出明显超过收入,财政减少的存款更多转化为企业存款,也就毫无依据了。

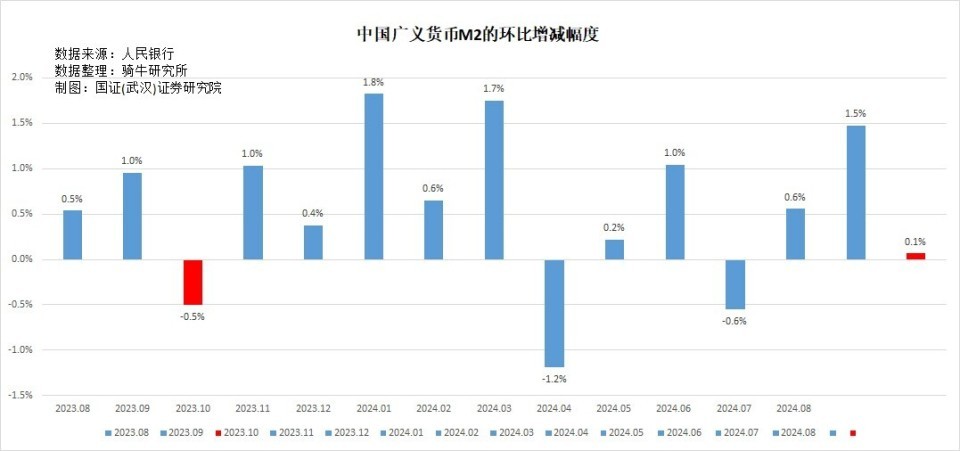

第三、M2增速有所扩大,纯属基期因素,因为M2环比增速反而明显回落。

2023年10月,M2余额为288.23万亿元,环比下降了0.5%,而2023年9月和11月,M2环比均增长1%。很显然,今年10月份M2同比增幅比9月份回升了0.7个百分点,纯属基期偶然收缩的结果。

2024年10月,M2环比增长0.1%,比9月份的环比增长1.5%、8月份的0.6%,均要低。这就意味着,10月份M2同比增幅回升,并非当期的M2余额显著增加。

按照这一趋势预估,11月份,M2即使环比增长0.6%,同比增幅也会从10月份的7.5%回落到7%以下。

二、10月份M1同比下降幅度收窄,是居民、企业信心恢复,沉淀资金更多地参与流通所致吗?

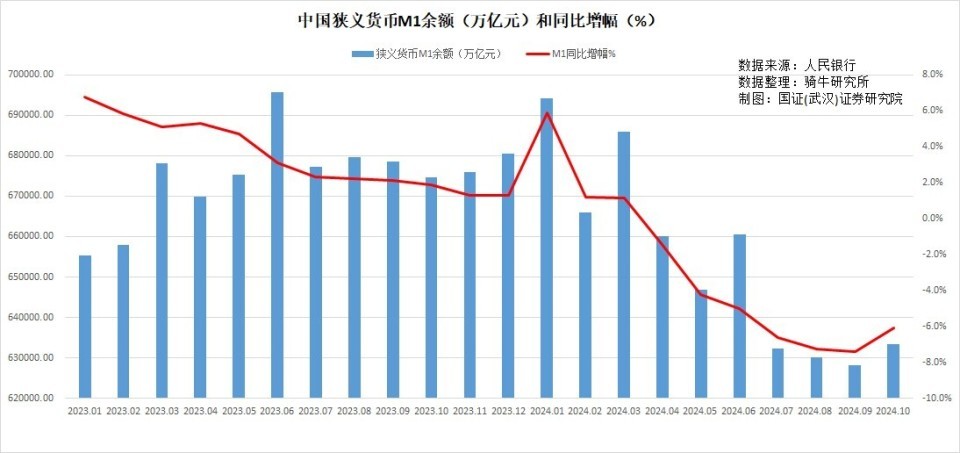

10月份M1余额为63.34万亿元,同比下降6.1%,降幅比9月份收窄了1.3个百分点。M1作为流通中的活跃货币,是观察经济活动趋势性的重要指标。

第一财经在《M1反弹能持续么?——2024年10月金融数据解读》一文中称,M1增速也迎来年内第一次反弹,主要原因是10月地产销售回暖,带动部分居民存款流向企业存款。

而金融界在《10月金融数据,三点变化》一文中称,10月M1同比下降幅度收窄1.3个百分点至-6.1%,背后主要是新增单位活期存款4593亿元,同比多增7653亿元。该文也认为,随着9月下旬的逆周期政策加码,在地产销售改善等因素带动下,10月单位活期存款出现了积极变化。

10月份,住户存款净减少0.57万亿元,比去年同期少减少六百多亿元。住户新增中长期贷款0.11万亿元,同比增加不到400亿元,很显然,第一财经认为10月地产销售回暖,带动部分居民存款流向企业存款,非常的牵强附会。

金融界说10月份新增单位活期存款4593亿元,同比多增7653亿元,属实。但该作者故意将央行分开公布的非金融企业存款与非银行金融机构存款混合在一起来说明M1同比降幅收窄,就属于别有用心了。

10月份,非金融企业新增存款减少0.73万亿元,环比减少1.41万亿,同比少减少500亿左右。也就是说,M1同比降幅收窄,实际上不仅与居民部门无关,也与非金融企业无关。

10月份非银行金融机构新增存款1.08万亿,同比增加0.58万亿,环比增加0.15万亿。结合9月24日-10月8日股市强烈反弹和成交量的急剧放大,我们也不难联想到,股民将居民存款特别是定期存款搬家到证券公司等非银行金融机构,居民定期存款搬家转化为非银行金融机构的活期存款,这才是10月份M1下降幅度收窄的主要原因。

这就意味着,9月底的货币刺激措施,刺激了股市,但并未明显利好实体经济。

三、10月份房地产销售回暖,推动居民部门信贷边际改善了吗?

10月份,住户部门新增贷款0.16万亿元,比去年同期对比多增贷款0.1946万亿元,为近三年同期最高。

第一财经称,这意味着居民部门信贷边际改善。金融界称,这可能在于924政策之后,存量房贷利率下调等举措带动居民预期改善。

但三郎认为,这一个数据难以说明居民部门信贷企稳,或者在房地产回暖的推动下,住户部门贷款边际改善。

第一、虽然新增住户贷款同比虽然增加,但与9月份的新增住户贷款0.494万亿元环比,10月份新增住户贷款减少了0.334万亿元。

第二、10月份住户部门新增贷款0.16万亿,主要受新增短期贷款所致。10月份居民短期贷款增加490亿元,中长期贷款增加1100亿元,从同比变化来看,居民短贷同比多增1543亿元,占居民部门同比多增贷款的80%,为最近4年最高。中长期贷款多增393亿元,仅占20%。

从9月底到10月份的新闻报道我们就可以看到,一些投资者抵押房屋从银行获得贷款投入股市,应该是10月份居民部门新增贷款同比增加的主要原因,这与所谓的楼市好转房贷增加关系不大,或仅有20%的关系。

第三、新增购房需求回暖了多少?

住房和城乡建设部的信息显示,10月份全国新建商品房网签成交量同比增长0.9%,自去年6月份连续15个月下降后首次实现增长。

易居发布的数据显示,10月50城新房成交同比下降12%,但下跌幅度明显低于9月的30%,也低于8月的24%。

中指研究院1日发布数据显示,2024年10月,中国100个城市新建住宅平均价格为每平方米16532元,环比上涨0.29%,同比上涨2.08%。较9月份的环比上涨0.14%、同比上涨1.85%有所扩大。100个城市二手住宅平均价格为每平方米14360元,环比下跌0.6%,跌幅较9月收窄0.1个百分点;同比下跌7.27%,跌幅较9余额扩大0.14个百分点。

从主要是房贷的住户中长期贷款来看,10月份新增中长期贷款0.11万亿元,同比增长55%,环比下降51%。

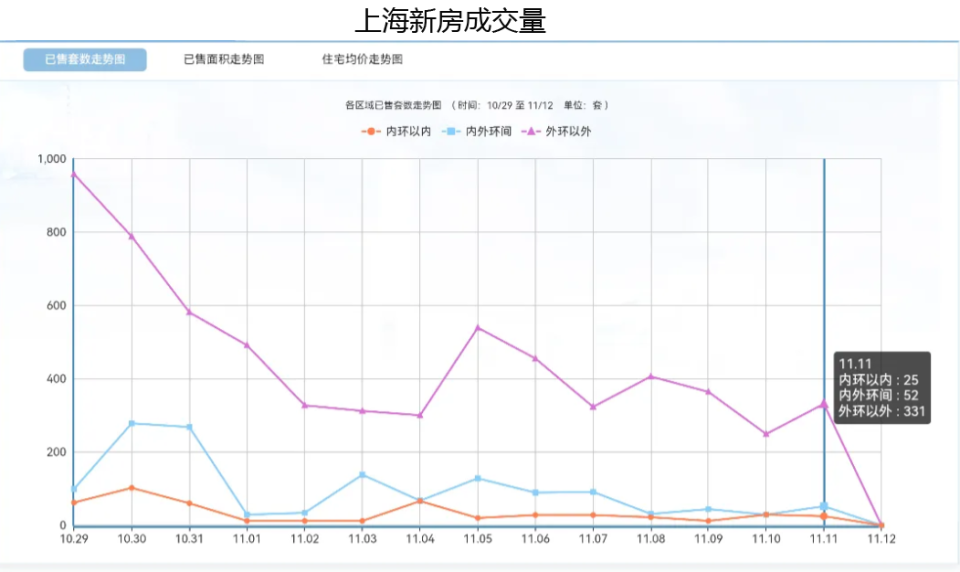

而11月上旬,各地新房、二手房销售均大幅回落。上图为10月份在一线城市表现最好的上海,11月上旬明显下行的新房日成交量曲线。

综合来分析,结合最近两年每一次房地产刺激措施出台都会有几周短暂的回暖、然后恢复下行常态的过往,可以确认,10月份房地产在降息降准降首付的强刺激下,有所反弹,但反弹其实有限,并且从10月下旬开始,反弹力度渐弱。因而不宜用回暖来定义。

四、从非金融企业部门观察,显露出货币刺激措施的可观察效果了吗?

从金融数据来观察,10月信贷投放依然偏弱,继续对社融构成拖累,政府债对于社融的支撑作用也有所减弱。相较而言,在信贷结构上,企业部门的信贷表现最为疲弱。

2024年10月新增社会融资1.4万亿元,同比下降24.1%,下降幅度较9月份的8.7%扩大了15.4个百分点。

其中,非金融企业部门新增社会融资仅1153亿元,同比减少72.3%,环比减少92%。其中新增贷款0.13万亿元,同比减少0.4万亿元,环比减少1.28万亿元。新增委托贷款-219亿元,同比少减210亿元;新增信托贷款172亿元,同比少增221亿元;新增未贴现承兑-1398亿元,同比少减1138亿元;新增企业债券1015亿元,同比少增163亿元;新增股票融资283亿元,同比少增38亿元。

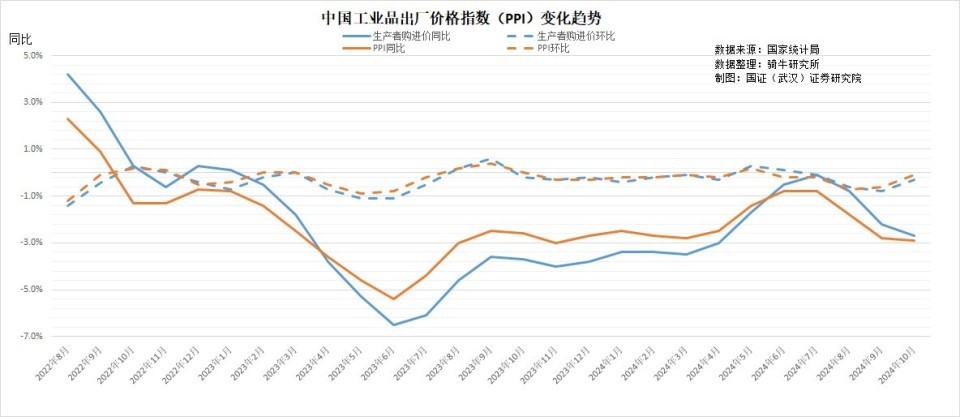

10月份企业金融数据的变化趋势,与国家统计局公布的10月份的工业品出厂价格指数和工业生产者购进价格指数的变化趋势基本吻合。

10月份,全国PPI同比下降2.9%,跌幅比9月份放大了0.1个百分点,这是PPI持续第25个月下行。PPI环比在9月份下降了0.6%以后,10月份继续下降了0.1%。

工业生产者购进价格,10月份同比下降2.7%,跌幅比9月份扩大了0.5个百分点,这是工业生产者购进价格指数持续第23个月同比下跌。工业生产者购进价格在9月份环比下降0.8%之后,10月份又下降了0.3%。

综上所述,依据10月份的金融数据,还不能做出9月下旬推出的一揽子增量经济刺激政策已经提振了市场信心、产生了实际效果的判断。

【作者:徐三郎】股票配资爆仓